Descrizione

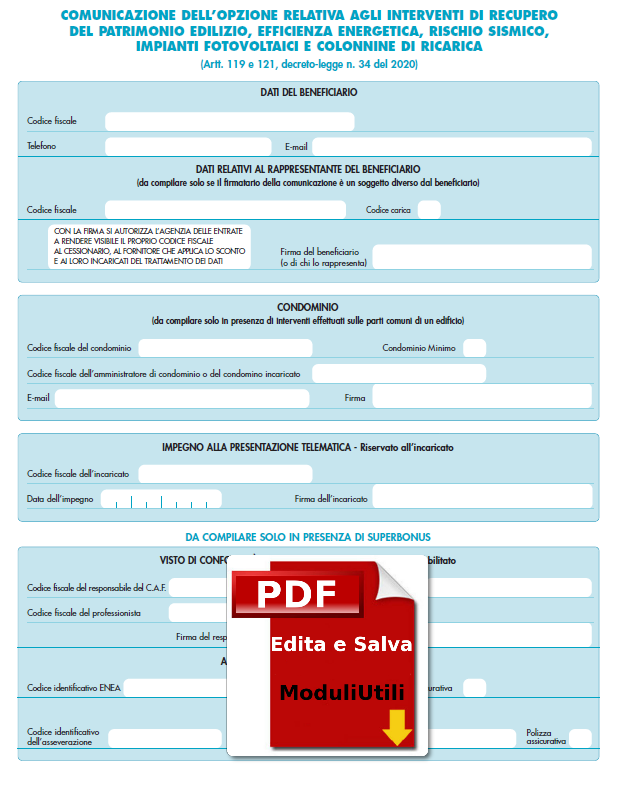

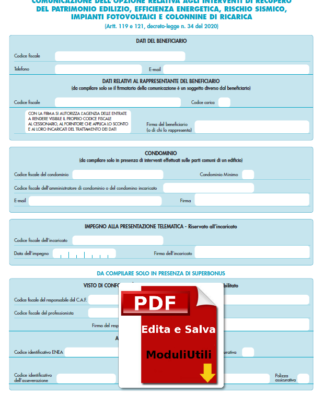

MODELLO EDITABILE COMUNICAZIONE DELL’OPZIONE RELATIVA AGLI INTERVENTI DI RECUPERO DEL PATRIMONIO0522 EDILIZIO, EFFICIENZA ENERGETICA, RISCHIO SISMICO, IMPIANTI FOTOVOLTAICI E COLONNINE DI RICARICA (Artt. 119 e 121, decreto-legge n. 34 del 2020)

aggiornato all’ultimo Provvedimento del febbraio 2024

L’agevolazione fiscale sugli interventi di recupero del patrimonio edilizio è disciplinata dall’articolo 16-bis del Dpr 917/86 (Testo unico delle imposte sui redditi – TUIR).

Consiste in una detrazione dall’IRPEF, da ripartire in 10 quote annuali di pari importo, del 36% delle spese sostenute, fino a un ammontare complessivo non superiore a 48.000 euro per ciascuna unità immobiliare. Tuttavia, per quelle sostenute dal 26 giugno 2012 al 31 dicembre 2024, il beneficio è elevato al 50% e il limite massimo di spesa è innalzato a 96.000 euro per unità immobiliare.

La stessa detrazione è prevista anche per chi acquista immobili a uso abitativo facenti parte di edifici interamente ristrutturati. Spetta nel caso di interventi di restauro e risanamento conservativo e di ristrutturazione edilizia eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che entro 18 mesi dal termine dei lavori vendono o assegnano l’immobile. Indipendentemente dal valore degli interventi eseguiti, l’acquirente o l’assegnatario dell’immobile deve calcolare la detrazione su un importo forfetario, pari al 25% del prezzo di vendita o di assegnazione dell’abitazione, comprensivo di Iva.

Le Caratteristiche MODELLO EDITABILE (EDITA E SALVA):

FUNZIONI AUTO-TAB DOVE PREVISTE

- EDITABILE: il file è compilabile in tutte le sue parti;

- SALVABILE: una volta compilato può essere salvato infinite volte e per più volte;

- Il files una volta compilati possono essere immediatamente stampati, con i dati inseriti;

- Il modelli una volta compilati, possono essere salvati con i dati inseriti, per modificarli o stamparli successivamente;

- NUOVA FUNZIONE (rendi non modificabile), una volta compilato il file può essere reso NON modificabile, in modo da poter essere inviato per e-mail senza il pericolo che vengano apportate delle modifiche ai dati inseriti.

AGGIORNAMENTO: Il modello e le istruzioni per l’esercizio delle opzioni alternative alla fruizione della detrazione spettante sono stati approvati con provvedimento del 12 ottobre 2020 e aggiornati con provvedimento del 12 novembre 2021 e provvedimento del 3 febbraio 2022, successivamente modificato dal provvedimento del 10 giugno 2022 – e dal provvedimento del 21 febbraio 2024 –

Recensioni

Ancora non ci sono recensioni.